Analisa Kesebandingan dalam Transfer Pricing: Agar Data Pembanding diterima Kantor Pajak

Salah satu penyebab koreksi terhadap Transfer Pricing Documentation (TP Doc) adalah penggunaan data pembanding yang tidak memenuhi kriteria kesebandingan. Agar data pembanding tidak ditolak oleh Kantor Pajak, wajib pajak perlu melakukan Analisa Kesebandingan dengan tepat.

Apa itu Analisa Kesebandingan?

Analisa kesebandingan adalah proses untuk membandingkan transaksi yang dipengaruhi hubungan istimewa dengan transaksi independen, guna memastikan bahwa harga atau laba yang dilaporkan sesuai dengan prinsip kewajaran dan kelaziman usaha (arm’s length principle).

Tujuan Analisa Kesebandingan

Tujuan utama analisa ini adalah:

- Menentukan kesebandingan antara transaksi independen dengan transaksi yang dipengaruhi hubungan istimewa,

- Mengidentifikasi apakah harga atau laba yang ditetapkan perusahaan sudah sesuai dengan kondisi pasar wajar,

- Memberikan dasar yang kuat agar TP Doc tidak mudah dipatahkan oleh otoritas pajak.

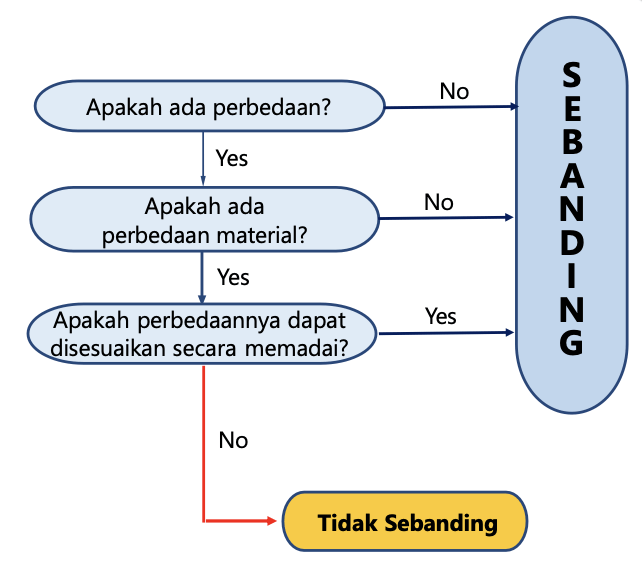

Kriteria Transaksi yang Disebut Sebanding

Sebuah transaksi dapat dikatakan sebanding apabila memenuhi salah satu dari kriteria berikut:

- Kondisi sama atau serupa dengan transaksi yang dipengaruhi hubungan istimewa.

- Kondisi berbeda, tetapi perbedaan tersebut tidak memengaruhi penentuan harga.

- Kondisi berbeda, dan perbedaan tersebut memengaruhi penentuan harga, namun penyesuaian memadai dapat dilakukan untuk menghilangkan dampak material

atau dapat digambarkan sebagai berikut :

(sumber: PMK 172 Tahun 2023)

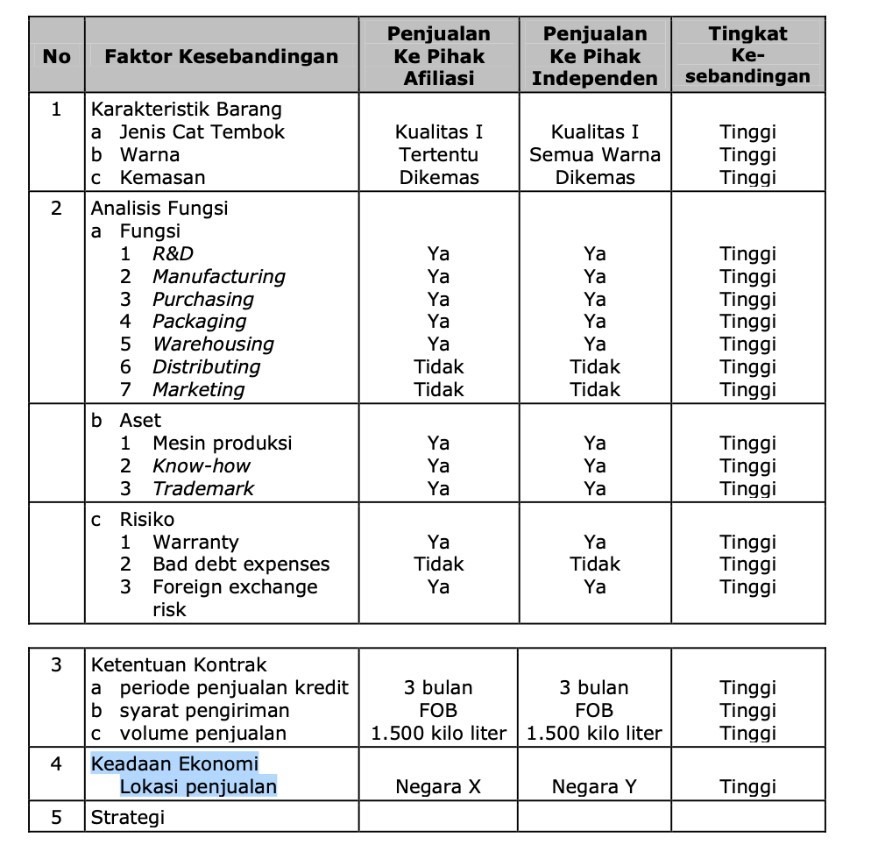

Contoh Analisa Kesebandingan

Sebagai ilustrasi, perhatikan contoh berikut yang diambil dari SE-50/PJ/2013:

PT RDB, sebuah pabrikan cat, menjual produknya melalui D Ltd., anak perusahaan di negara X. Selain itu, PT RDB juga menjual produk yang sama ke E Ltd., distributor independen di negara Y.

Berikut merupakan Tabel Analisa Kesebandingan yang dilakukan oleh PT RDB :

Dari hasil analisis, bisa disimpulkan bahwa penjualan ke E Ltd. merupakan pembanding internal yang andal karena faktor-faktor material telah terpenuhi atau dapat dilakukan penyesuaian yang memadai.

Sumber:

Tonton Juga: