Salah satu kasus menarik yang sering ditemui di Lapangan adalah ketika Wajib Pajak sudah menyetor TP Doc ke Aparat Pajak, namun Account Representative (AR) masih meminta penjelasan lebih lanjut terkait analisis CTTOR. Banyak yang kemudian bertanya, apa sebenarnya CTTOR itu dan mengapa penting dalam perpajakan?

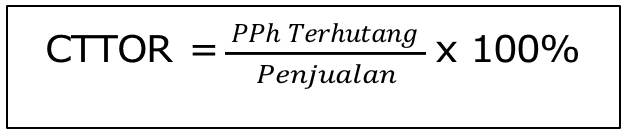

CTTOR merupakan singkatan dari Corporate Tax to Turn Over Ratio. Secara sederhana, CTTOR adalah rasio pajak penghasilan terutang terhadap penjualan. Rasio ini menunjukkan seberapa besar PPh terutang dalam satu tahun relatif terhadap total penjualan yang dilakukan perusahaan. Berikut rumusnya:

Artinya, makin besar nilai CTTOR, makin besar pula proporsi hasil penjualan perusahaan yang digunakan untuk membayar pajak penghasilan. Berdasarkan SE DJP Nomor 96/PJ/tahun 2009, CTTOR merupakan salah satu dari 14 rasio keuangan yang digunakan oleh Aparat Pajak sebagai salah satu alat bantu dalam membina WP dan menilai kepatuhan pajak.

Perhitungan CTTOR yang akurat, diperlukan data yang berasal dari dokumen resmi perusahaan, antara lain SPT Tahunan PPh, SPT PPN, dan Laporan Keuangan (Neraca & Laba Rugi). Rasio yang telah dihitung berdasarkan sumber data, akan dibandingkan dengan Benchmarking yang sudah disediakan oleh Aparat Pajak sesuai klasifikasi usaha.

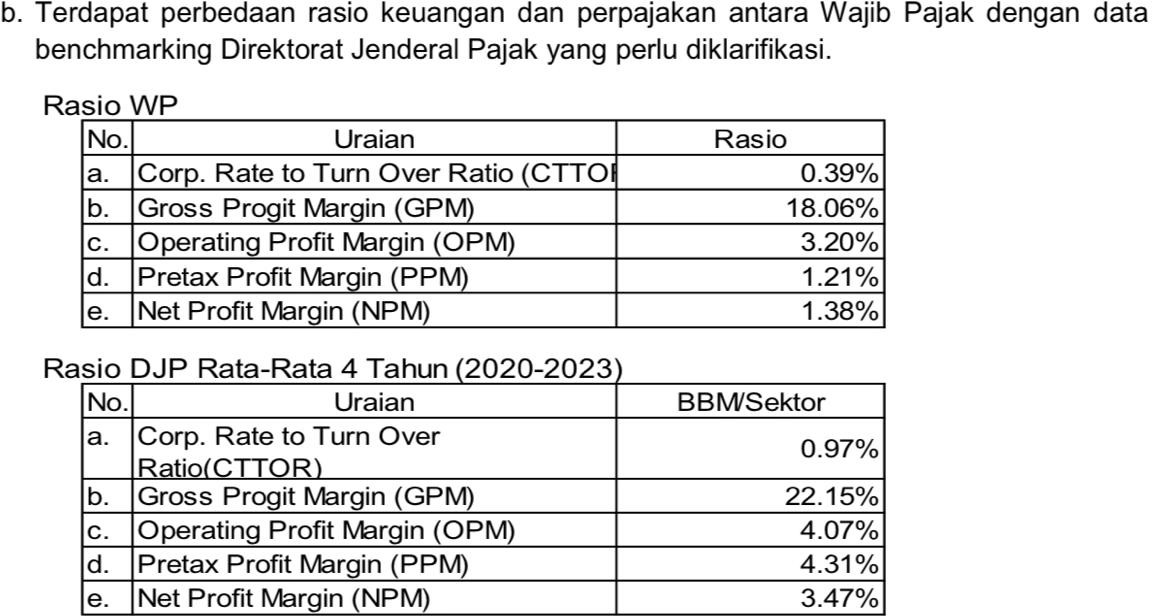

Berikut merupakan contoh permintaan penjelasan atas Analisa Total Benchmarking klien CDA yang dilakukan oleh aparat pajak:

Meskipun hasil rasio Wajib Pajak dibandingkan dengan Benchmarking Aparat Pajak menunjukkan angka yang tidak sesuai atau lebih rendah, hal ini tidak otomatis berarti WP tidak patuh terhadap kewajiban perpajakannya. Perbedaan tersebut bisa disebabkan oleh berbagai faktor yang memengaruhi kinerja keuangan WP dibandingkan industrinya. Oleh karena itu, benchmarking tidak dimaksudkan sebagai standar yang wajib dipenuhi setiap WP, melainkan sebagai alat bagi Aparat Pajak untuk menilai kepatuhan dan merencanakan tindak lanjut atas hasil analisis rasio tersebut.

Pemanfaatan dari penerapan Benchmarking ini adalah untuk WP yang merupakan PKP dan menyelenggarakan pembukuan. Sesuai dalam petunjuk teknis pemanfaatan total Benchmarking (Lampiran II SE- 96/PJ/2009) secara spesifik dikatakan bahwa data-data untuk perhitungan rasio diambil dari perekaman formulir 1771 yang berarti bahwa Total Benchmarking ini hanya diperuntukan bagi WP Badan.

Lalu, bagaimana tindak lanjut dari hasil total benchmarking? Tindak lanjut berupa himbauan, konseling, atau pemeriksaaan mengikuti ketentuan Peraturan Direktur Jendral Pajak Nomor PER-170/PJ/2007. Hasil Benchmarking tidak dapat digunakan secara langsung sebagai dasar penerbitan surat ketetapan pajak.

Sumber:

SE DJP Nomor 96/PJ/tahun 2009.

Lampiran SE DJP Nomor 96/PJ/tahun 2009

Dokumen CDA.

Tonton Juga: